山东2023年灵活就业人员缴费10180元,缴费15年能领多少养老金?

资讯

2024-01-12

82

按照山东省2023年的缴费基数下限缴费的灵活就业人员,发现2023年缴纳一年的养老保险费10180.8元。如果按照这样的缴费,15年就需要缴纳15万余元,还没有考虑到缴费基数的提升。这种情况下,缴费15年,养老金能领多少钱呢?

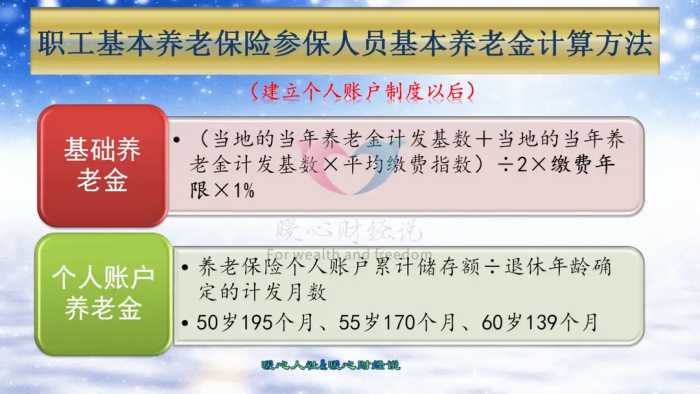

我国参加养老保险的基本养老金计算公式。

2005年,国务院《关于完善企业职工基本养老保险制度的决定》明确推出了现在的养老金计算公式,至今没有再修订过。退休计算的基本养老金主要包括基础养老金和个人账户养老金两部分计算而成。

基础养老金部分是当年的养老金计发基数×(1+本人平均缴费指数)÷2×缴费年限×1%。

山东省2023年的养老金计发基数为7468元。不过,养老金计发基数是一项向全口径城镇单位就业人员社平工资过渡的制度。今年山东省的全口径社平工资为7069元,预计再有两三年就要过渡到全口径社平工资了。

15年后退休,那时候社平工资能有多少呢?一般来说,社会平均工资都会每年增长,但是未来的增长率不会太高。假设每年增长4%的话,15年后的社平工资预计将达到13450元。

4242元是60%档次,理论上平均缴费指数是0.6。但是由于养老金计算使用的计发基数高,因此实际缴费指数会只有0.568。

为了简单起见,假设平均缴费指数是0.6的情况下,缴费15年基础养老金可以领取12%的社平工资,因此基础养老金是1614元。

个人账户养老金的计算相对更严格一些。

按照4242元基数缴费,每月记入个人账户的钱数是缴费基数的8%,也就是339.36元,一年为4072.32元。可是缴纳的这笔钱每年还会计算利息,今年的记账利率是3.97%,已经是2016年以来最低了。

可是明年的缴费还是按照以上规律计算,记入个人账户。为了简单起见,按照每年个人账户的记账利率是4%,恰好维持跟社会平均工资一样的增长速度。

这种情况下,由于以前的缴费都是跟社会平均工资缴费同比例增长,最终个人账户的余额,实际上是最后一年缴费的15倍。

因此,经计算退休时养老保险个人账户余额为11万元。

退休年龄确定的计发月数,50岁是195个月,55岁是170个月,60岁是139个月。

按照人们的习惯,以60岁退休计算,每月个人账户养老金为791元。

以上两部分养老金相加,养老金是每月2405元。

现在看起来挺多,其实也就是18%左右的社平工资。如果考虑到个人账户的增长率没有那么快,可能只有17%左右。

如果我们把参加养老保险看作一笔投资,会是怎样?

从今年开始一年缴纳10,180.8元,然后每年缴费增长4%,共缴纳15年。15年总计缴纳的钱数是203856元。

这样的投资能够带来一笔每月2405元,而且预计以后每年能维持3%~4%的速度增长的养老金待遇,回本时间实际上只有6年左右。

如果考虑到去世以后还可以领取丧葬补助金和抚恤金、可以继承的个人账户余额,不亏本的时间不需要我们领1~2年的养老金而已。这样参保划不划算,相信公道自在人心?

#文章首发挑战赛##来点儿干货#

本站涵盖的内容、图片、视频等数据系网络收集,部分未能与原作者取得联系。若涉及版权问题,请联系我们删除!联系邮箱:ynstorm@foxmail.com 谢谢支持!

按照山东省2023年的缴费基数下限缴费的灵活就业人员,发现2023年缴纳一年的养老保险费10180.8元。如果按照这样的缴费,15年就需要缴纳15万余元,还没有考虑到缴费基数的提升。这种情况下,缴费15年,养老金能领多少钱呢?

我国参加养老保险的基本养老金计算公式。

2005年,国务院《关于完善企业职工基本养老保险制度的决定》明确推出了现在的养老金计算公式,至今没有再修订过。退休计算的基本养老金主要包括基础养老金和个人账户养老金两部分计算而成。

基础养老金部分是当年的养老金计发基数×(1+本人平均缴费指数)÷2×缴费年限×1%。

山东省2023年的养老金计发基数为7468元。不过,养老金计发基数是一项向全口径城镇单位就业人员社平工资过渡的制度。今年山东省的全口径社平工资为7069元,预计再有两三年就要过渡到全口径社平工资了。

15年后退休,那时候社平工资能有多少呢?一般来说,社会平均工资都会每年增长,但是未来的增长率不会太高。假设每年增长4%的话,15年后的社平工资预计将达到13450元。

4242元是60%档次,理论上平均缴费指数是0.6。但是由于养老金计算使用的计发基数高,因此实际缴费指数会只有0.568。

为了简单起见,假设平均缴费指数是0.6的情况下,缴费15年基础养老金可以领取12%的社平工资,因此基础养老金是1614元。

个人账户养老金的计算相对更严格一些。

按照4242元基数缴费,每月记入个人账户的钱数是缴费基数的8%,也就是339.36元,一年为4072.32元。可是缴纳的这笔钱每年还会计算利息,今年的记账利率是3.97%,已经是2016年以来最低了。

可是明年的缴费还是按照以上规律计算,记入个人账户。为了简单起见,按照每年个人账户的记账利率是4%,恰好维持跟社会平均工资一样的增长速度。

这种情况下,由于以前的缴费都是跟社会平均工资缴费同比例增长,最终个人账户的余额,实际上是最后一年缴费的15倍。

因此,经计算退休时养老保险个人账户余额为11万元。

退休年龄确定的计发月数,50岁是195个月,55岁是170个月,60岁是139个月。

按照人们的习惯,以60岁退休计算,每月个人账户养老金为791元。

以上两部分养老金相加,养老金是每月2405元。

现在看起来挺多,其实也就是18%左右的社平工资。如果考虑到个人账户的增长率没有那么快,可能只有17%左右。

如果我们把参加养老保险看作一笔投资,会是怎样?

从今年开始一年缴纳10,180.8元,然后每年缴费增长4%,共缴纳15年。15年总计缴纳的钱数是203856元。

这样的投资能够带来一笔每月2405元,而且预计以后每年能维持3%~4%的速度增长的养老金待遇,回本时间实际上只有6年左右。

如果考虑到去世以后还可以领取丧葬补助金和抚恤金、可以继承的个人账户余额,不亏本的时间不需要我们领1~2年的养老金而已。这样参保划不划算,相信公道自在人心?

#文章首发挑战赛##来点儿干货#

本站涵盖的内容、图片、视频等数据系网络收集,部分未能与原作者取得联系。若涉及版权问题,请联系我们删除!联系邮箱:ynstorm@foxmail.com 谢谢支持!